本文

令和7年度定額減税補足給付【不足額給付】について

記事ID:0024435

更新日:2025年7月9日更新

国の経済対策に基づき、賃金上昇が物価高に追い付いていない住民の皆さまの負担を緩和するため、令和6年度に実施した定額減税補足給付金(当初調整給付)において、支給額に不足が生じた方等に対し、給付金を支給します。

定額減税補足給付【不足額給付】とは

対象者及び支給金額

1.「不足額給付1」とは

(1)概要

令和6年に実施した定額減税補足給付金【当初調整給付】の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、結果として支給額に不足が生じた方に対する給付。

(2)支給額

「本来給付すべき所要額」と「令和6年度に実施した当初調整給付の算定額」との差額

※1万円単位で支給。

(3)対象例

以下の項目等に該当する方が対象となる可能性があります。(以下の項目に該当する場合においても、支給額の算定結果が0円の場合は対象となりません)

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

・調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

令和6年に実施した定額減税補足給付金【当初調整給付】の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、結果として支給額に不足が生じた方に対する給付。

(2)支給額

「本来給付すべき所要額」と「令和6年度に実施した当初調整給付の算定額」との差額

※1万円単位で支給。

(3)対象例

以下の項目等に該当する方が対象となる可能性があります。(以下の項目に該当する場合においても、支給額の算定結果が0円の場合は対象となりません)

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

・調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

2.「不足額給付2」とは

(1)概要

本人及び扶養親族等として定額減税の対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しなかった方

(2)支給額

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

(3)対象例

令和7年度分住民税が幸田町で課税される方のうち、以下のアからエのいずれの条件にも該当する方

ア 定額減税前の令和6年分所得税額及び令和6年度分住民税所得税額がいずれも0円

イ 令和6年分所得税または令和6年度分住民税において、「合計所得金額が48万円超」または「事業専従者である」

ウ 令和6年分所得税または令和6年度分住民税において、「合計所得金額が1,805万円以下」であり、「租税条約の適用」がない

エ 低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しない

※「低所得世帯向け給付」とは、令和5年12月の内閣府公表「新たな経済に向けた給付金・定額減税一体措置」における以下の給付金を指す。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税または均等割りのみ課税となる世帯への給付(10万円)

本人及び扶養親族等として定額減税の対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しなかった方

(2)支給額

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

(3)対象例

令和7年度分住民税が幸田町で課税される方のうち、以下のアからエのいずれの条件にも該当する方

ア 定額減税前の令和6年分所得税額及び令和6年度分住民税所得税額がいずれも0円

イ 令和6年分所得税または令和6年度分住民税において、「合計所得金額が48万円超」または「事業専従者である」

ウ 令和6年分所得税または令和6年度分住民税において、「合計所得金額が1,805万円以下」であり、「租税条約の適用」がない

エ 低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しない

※「低所得世帯向け給付」とは、令和5年12月の内閣府公表「新たな経済に向けた給付金・定額減税一体措置」における以下の給付金を指す。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税または均等割りのみ課税となる世帯への給付(10万円)

支給手続きについて

支給対象の方には、「(1)支給のお知らせ」または「(2)支給確認書」もしくは「(3)申請書」のいずれかを発送します。届いた案内文書をよくご確認の上、必要な書類の提出をお願いします

(1)支給のお知らせが届いた方

手続き不要で町が指定する日に支給します。

(1)振込先口座の変更や給付金受給の辞退等の希望がある場合

必要な手続きをご案内しますので、役場福祉課までご連絡ください。

振込口座の変更や給付金受給の辞退等の申し出は、令和7年8月15日(金曜日)までにお願いします。

(2)支給日

令和7年8月26日(火曜日)

※振込先口座の変更があった場合は、支給が遅れる可能性があります。

(1)振込先口座の変更や給付金受給の辞退等の希望がある場合

必要な手続きをご案内しますので、役場福祉課までご連絡ください。

振込口座の変更や給付金受給の辞退等の申し出は、令和7年8月15日(金曜日)までにお願いします。

(2)支給日

令和7年8月26日(火曜日)

※振込先口座の変更があった場合は、支給が遅れる可能性があります。

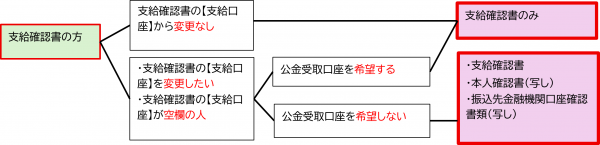

(2)支給確認書が届いた方

支給確認書をご確認の上、必要事項の記入、必要な提出書類を準備し、提出期限までに返信してください。支給が決まりましたら個別に支給日等通知します。

※必要な提出資料は、以下のフローチャートを参考にしてください。

(1)提出期限

令和7年10月31日(金曜日)

(2)支給日

確認書等を提出いただいた後、審査が完了してからおよそ3週間後

※必要な提出資料は、以下のフローチャートを参考にしてください。

(1)提出期限

令和7年10月31日(金曜日)

(2)支給日

確認書等を提出いただいた後、審査が完了してからおよそ3週間後

(3)申請書が届いた方

申請書をご確認の上、必要事項の記入、必要な提出書類を準備し、提出期限までに返信してください。支給が決まりましたら個別に支給日等通知します。

※必要な提出資料は、以下のフローチャートを参考にしてください。

(1)提出期限

令和7年10月31日(金曜日)

(2)支給日

申請書等を提出いただいた後、審査が完了してからおよそ3週間後

※必要な提出資料は、以下のフローチャートを参考にしてください。

(1)提出期限

令和7年10月31日(金曜日)

(2)支給日

申請書等を提出いただいた後、審査が完了してからおよそ3週間後

提出先

幸田町健康福祉部福祉課(役場1階5番窓口)

「支給確認書」または「申請書」が届いた方は、同封の返信用封筒に必要書類を入れて返信または、福祉課(役場1階5番窓口)にご提出ください。

「支給確認書」または「申請書」が届いた方は、同封の返信用封筒に必要書類を入れて返信または、福祉課(役場1階5番窓口)にご提出ください。

特殊詐欺などにご注意ください

幸田町が下記のようなことを行うことは、絶対にありません。

・ATM(現金自動預払機)の操作をお願すること。

・給付金の受け取りにあたり、手数料の振り込みを求めること。

・クレジットカードや預金通帳をお預かりすること。

・暗証番号を教えてほしいと言うこと。 など。

不審な電話がかかってきた、不審な訪問があったなどの場合は、町担当課または最寄りの警察署、警察相談専用電話(♯9110)にご連絡ください。

・ATM(現金自動預払機)の操作をお願すること。

・給付金の受け取りにあたり、手数料の振り込みを求めること。

・クレジットカードや預金通帳をお預かりすること。

・暗証番号を教えてほしいと言うこと。 など。

不審な電話がかかってきた、不審な訪問があったなどの場合は、町担当課または最寄りの警察署、警察相談専用電話(♯9110)にご連絡ください。

不足額給付に関する問合せ先

ご不明な点がありましたら、下記までお電話ください。

幸田町「定額減税不足額給付」窓口

Tel:0564-62-1111(代表)

Fax:0564-56-6218

●金額に関すること 税務課町民税グループ 内線161

●支給手続に関すること 福祉課福祉グループ 内線151

幸田町「定額減税不足額給付」窓口

Tel:0564-62-1111(代表)

Fax:0564-56-6218

●金額に関すること 税務課町民税グループ 内線161

●支給手続に関すること 福祉課福祉グループ 内線151